Pour certains propriétaires, le fait d’être attaché à un prêt hypothécaire pendant des décennies peut sembler un fardeau financier et accélérer ce calendrier peut être une bonne idée. Si cette situation vous parle, voici une bonne nouvelle pour vous! Il existe des stratégies pour vous aider à rembourser votre prêt hypothécaire plus rapidement et à vous libérer de votre prêt le plus rapidement possible.

L’une de ces stratégies consiste à tirer parti de l’option de paiements forfaitaires, offerte avec de nombreux prêts hypothécaires. Avec cette option, vous pouvez effectuer un paiement forfaitaire sur le capital de votre prêt hypothécaire en dehors de vos versements courants. Par exemple, chez MCAP, vous pouvez rembourser jusqu'à 20 % du montant initial emprunté, et ce, chaque année sans payer de frais de remboursement anticipé. Ainsi, si le capital initial de votre prêt hypothécaire était de 500 000 $, vous pouvez effectuer un paiement forfaitaire pouvant atteindre 100 000 $ chaque année.

Avantages des paiements forfaitaires

Le fait d’effectuer des versements forfaitaires sur le capital de votre prêt hypothécaire présente plusieurs avantages.

|

Coûts d’intérêt réduits : Lorsque vous effectuez un paiement supplémentaire, cela réduit directement le solde du capital dû. En conséquence, les intérêts facturés sur le solde restant diminuent également. |

|

Amortissement plus court : Non seulement ce paiement supplémentaire réduit-il vos intérêts, mais il accélère également votre parcours vers le remboursement intégral de votre prêt hypothécaire. Comme chaque paiement va directement à votre capital, votre amortissement global est réduit. |

|

Augmentation de la valeur nette de votre résidence : Si vous avez besoin de fonds supplémentaires plus tard, vos paiements forfaitaires auront bâti la valeur nette de votre propriété – c’est-à-dire la valeur nette à laquelle vous pourrez peut-être accéder pour financer des buts ou des événements importants. |

Stratégies pour effectuer des paiements forfaitaires

Effectuer des paiements forfaitaires est très judicieux sur le plan financier, n'est-ce pas? Cependant, vous n’avez peut-être pas de somme forfaitaire à verser pour le moment. Voici quelques stratégies à considérer :

- Trouvez des opportunités pour allouer de l’argent : Évaluez votre situation financière pour identifier des moyens d’économiser ou de diriger l’argent vers des paiements forfaitaires. Par exemple, vous recevez une prime annuelle ou un remboursement d’impôts?

- Configurez des virements automatiques vers un compte épargne : Si vous pouvez mettre de côté régulièrement des sommes plus modestes, pensez à mettre en place des virements réguliers vers un compte dédié aux versements forfaitaires. Puis une fois par année, vous pouvez utiliser les fonds économisés à cet effet. Vous pouvez facilement configurer ces paiements plus petits et continus via MonMCAP en calculant un scénario de remboursement. Cette fonction en ligne vous permet d'effectuer des paiements supplémentaires sans effort.

- Établissez des objectifs réalisables : Si vous ne pouvez pas effectuer de versements forfaitaires chaque année, mais qu'il est important pour vous de rembourser votre prêt hypothécaire plus tôt, déterminez ce qui est réaliste pour votre situation. Par exemple, pouvez-vous effectuer des versements forfaitaires tous les deux ans? En utilisant la calculatrice de paiements privilégiés proposée dans MonMCAP, vous pouvez sélectionner le meilleur scénario en fonction de votre situation et ainsi planifier facilement votre calendrier de paiement.

- Surveillez votre solde hypothécaire et suivez l’impact : Une puissante motivation pour effectuer des paiements forfaitaires est de voir la différence qu’ils font sur votre solde hypothécaire, vos frais d’intérêt et votre amortissement. En ayant à l’œil votre prêt hypothécaire et en voyant l’impact des paiements forfaitaires, vous pourriez être motivé à donner la priorité à ce paiement!

Les paiements forfaitaires en action – Voir l'impact sur une hypothèque

Pour illustrer l’impact des paiements forfaitaires sur un prêt hypothécaire, nous avons créé trois scénarios fictifs. Jetons un coup d'œil au parcours de propriétaire de « Jamie », « Ida et Alan » et « Ryan », et voyons comment les paiements forfaitaires peuvent influencer le coût et le calendrier associés à leur prêt hypothécaire.

Étude de cas n°1 : Jamie

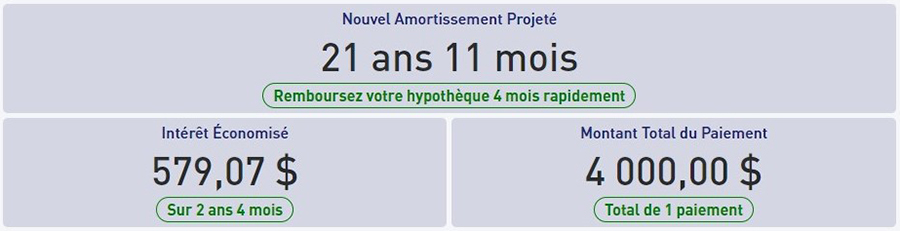

« Jamie » est une propriétaire de 45 ans vivant en Colombie-Britannique. Son solde hypothécaire initial était de 750 000 $. Aujourd'hui, son solde est de 547 385,50 $, à un taux d'intérêt de 6,1 %. Jamie effectue des versements hypothécaires mensuels de 3 724,60 $. Son amortissement projeté est de 22 ans et 3 mois.

Jamie gagne un revenu stable, mais elle n'avait pas envisagé d’effectuer des paiements forfaitaires. La bonne nouvelle pour Jamie, cependant, est qu'elle est l'heureuse gagnante du grand prix du concours MaMaison et elle recevra un paiement de 4 000 $ au capital de son prêt hypothécaire!

Grâce à ce paiement forfaitaire de 4 000 $, le prêt hypothécaire de Jamie devrait être remboursé 4 mois plus rapidement, ce qui lui permettra d'économiser 579,07 $ en intérêts.

Calcul du paiement forfaitaire de Jamie

Étude de cas n°2 : Ida et Alan

« Ida » et « Alan » sont des propriétaires au début de la cinquantaine qui possèdent ensemble une maison en rangée en Ontario. Le solde initial de leur prêt hypothécaire était de 350 000 $, et aujourd’hui, leur solde est de 228 777,51 $. Leur taux d'intérêt est de 4,09 % et leur versement hypothécaire hebdomadaire est de 556,73 $. L’amortissement projeté est de 9 ans et 6 mois.

Ida et Alan ont hâte de se libérer de leur prêt hypothécaire, et ce, le plus rapidement possible. En fait, ils envisagent de s’offrir un voyage en Europe après avoir effectué leur dernier versement hypothécaire et ainsi augmenté leurs fonds disponibles.

Leur prime de fin d’année combinée s’élève à 40 000 $, et le couple veut tirer le meilleur parti de cet argent supplémentaire; ils se demandent : Vaut-il mieux effectuer un paiement forfaitaire unique de 40 000 $ au solde de leur prêt hypothécaire, ou effectuer des versements supplémentaires récurrents de 1 000 $ au cours des 40 prochains versements hebdomadaires?

Les calculs ci-dessous démontrent que le fait d’effectuer un paiement forfaitaire unique aiderait Ida et Alan à rembourser leur prêt hypothécaire près d’un an et 11 mois plus tôt. Ils économiseront également 6 558,37 $ en intérêts, contre 5 858,75 $ s’ils effectuent des paiements récurrents. Avec ces 699,62 $ supplémentaires, ils pourront rafraîchir leurs électroménagers, s'offrir une escapade de week-end ou utiliser ce montant pour leur voyage de rêve en Europe, qui aura lieu près de deux ans plus tôt!

|

|

Comparaison des paiements forfaitaires d'Ida et Alan

Étude de cas n°3 : Ryan

« Ryan » est un propriétaire de 35 ans du Québec. Le solde initial de son prêt hypothécaire était de 750 000 $ et aujourd'hui, son solde est de 546 964,88 $. Son taux d'intérêt est de 5,95 % et ses versements hypothécaires aux deux semaines s’élèvent à 1 693,39 $. Son amortissement projeté est de 22 ans et 3 mois.

Ryan dispose d'une épargne supplémentaire de 14 000 $, qu'il consacrera à son capital sous forme de somme forfaitaire au cours des six prochains mois. Cependant, il se demande s’il devrait payer la totalité du montant de son prêt hypothécaire maintenant ou répartir le paiement sur une certaine période.

En utilisant la calculatrice de paiements forfaitaires proposée par MCAP, Ryan découvre qu'un paiement forfaitaire unique permet d'économiser davantage en intérêts que de payer le même montant au fil du temps.

|

|

Comparaison des paiements forfaitaires de Ryan

Bien que ces scénarios soient fictifs, ils démontrent que tout au long du parcours d’accession à la propriété, tirer parti de l’option de paiement forfaitaire est un moyen efficace pour se libérer plus rapidement de son prêt hypothécaire et atteindre l’indépendance financière.

Vous voulez-vous libérer de votre prêt hypothécaire plus rapidement? Jetez un œil à la calculatrice de paiements forfaitaires dans MonMCAP pour obtenir différents scénarios en fonction de votre situation financière personnelle.

Sélectionnez le bouton « Calculer un scénario de remboursement » sur la page d'accueil de MonMCAP, entrez vos valeurs et calculez les détails. Il s’agit d’un moyen simple pour voir comment les paiements forfaitaires peuvent avoir un impact important sur votre prêt hypothécaire et vos finances à long terme.