Pour de nombreux Canadiens, l'endettement peut ressembler à un cycle sans fin. Vous remboursez un solde, mais il remonte au fil des dépenses quotidiennes et parfois des surprises que vous n'aviez pas prévues au budget. Même avec de bonnes intentions, il n'est pas facile de reprendre le dessus sur les dettes. Cela vous semble familier?

Vivre avec des dettes au Canada n'est pas inhabituel - de nombreux Canadiens s’endettent pour couvrir certaines dépenses importantes de la vie. Mais lorsqu'elles s'accumulent et que vous avez du mal à les réduire, les dettes peuvent devenir un fardeau émotionnel et financier majeur. Si le fait d’acquitter ses dettes peuvent parfois sembler une tâche insurmontable, il est possible d'y parvenir en adoptant un plan et une approche adéquats. Voici cinq conseils pour gérer et réduire vos dettes et, à terme, atteindre la liberté financière.

1. Établissez un budget pour acquitter vos dettes

|

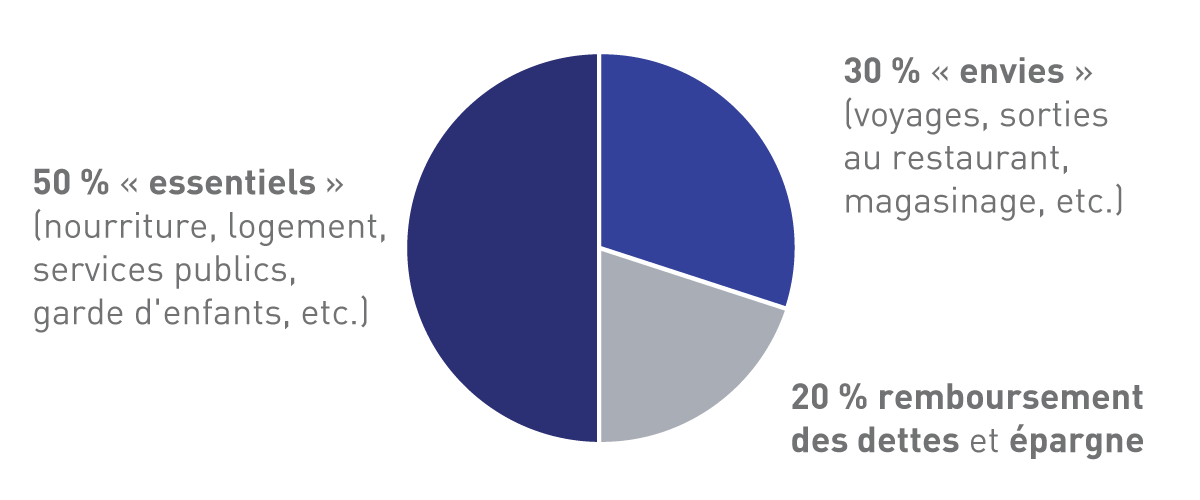

Il est important de savoir où l'on se trouve avant de savoir où l'on va. Il est essentiel d'avoir une vision claire de votre situation financière pour comprendre les mesures qui peuvent vous permettre de réduire votre endettement. L'établissement d'un budget est une première étape importante - et les applications de budgétisation peuvent rendre le processus plus facile que jamais. Une simple feuille de calcul peut également constituer un excellent point de départ pour votre budget. Commencez par suivre vos dépenses pendant au moins un mois (il est même préférable d'avoir une vision sur trois mois) pour voir où vous dépensez votre argent. Prenez ensuite en compte vos revenus, qu'ils proviennent de votre emploi, de revenus locatifs, de revenus d'investissement ou de toute autre somme d'argent que vous gagnez ou recevez. Une bonne compréhension des entrées et des sorties vous permettra de vivre selon vos moyens et d'allouer des fonds mensuels au remboursement de vos dettes. De nombreux experts suggèrent d'appliquer la règle du 50/30/20.

|

2. Hiérarchisez vos dettes pour réduire vos frais d'intérêts

|

Lorsque vous vous engagez à rembourser vos dettes, il est préférable de commencer par payer celles dont le taux d'intérêt est le plus élevé. Ce faisant, vous paierez moins d'intérêts à long terme, ce qui vous permettra d'économiser de l'argent que vous pourrez affecter à d'autres dettes. Commencez par dresser une liste de toutes vos dettes avec leur taux d'intérêt correspondant et classez-les de la plus élevée à la plus basse. Si vous avez plus d'une carte de crédit avec le même taux d'intérêt, commencez votre plan de remboursement avec un solde moins élevé afin de profiter du sentiment d'accomplissement que procure le fait d'avoir rayé une de vos dettes de votre liste. Une fois que vous avez remboursé votre dette à l’intérêt le plus élevé, continuez à descendre dans votre liste jusqu'à ce que vous n'ayez plus de dettes. Et même si l'élimination des dettes semble être un objectif plus lointain, le fait de rembourser les dettes à taux d'intérêt élevé et de continuer à effectuer des paiements sur vos autres soldes contribuera à améliorer votre pointage de crédit, ce qui pourrait vous aider à obtenir des solutions à taux réduit. |

3. Envisagez des solutions de consolidation pour vous aider à atteindre votre objectif de désendettement

|

Il est plus facile d’acquitter ses dettes au Canada grâce à la gamme de solutions financières disponibles pour vous aider. Le regroupement de plusieurs dettes en un seul prêt ou paiement présente plusieurs avantages. D'une part, en consolidant vos dettes en un seul solde, vous aurez l'impression de mieux les gérer - il n'y a qu'un seul paiement à effectuer, ce qui peut vous aider à vous sentir plus maître de la situation et à vous concentrer sur votre objectif. En outre, la plupart des solutions de consolidation offrent des taux d'intérêt inférieurs à ceux d'une carte de crédit classique. Ainsi, si vous avez une dette de carte de crédit, vous réduirez probablement les intérêts que vous payez chaque mois en procédant à une consolidation. Les prêts de consolidation, les marges de crédit, les transferts de solde et le refinancement hypothécaire sont autant d'options qui méritent d'être envisagées. |

4. Négociez avec les prêteurs - ils peuvent être plus ouverts que vous ne le pensez!

|

Vous serez peut-être surpris d'apprendre que les prêteurs sont souvent disposés à négocier avec les clients qui souhaitent prendre des dispositions pour mieux gérer leurs dettes. Pendant la pandémie, plusieurs prêteurs ont accepté de conclure des arrangements pour les clients qui luttaient contre l'endettement, et nombre d'entre eux ont conservé cette approche dans leurs pratiques quotidiennes. Cela vaut la peine de contacter vos créanciers pour voir s'ils peuvent vous aider en abaissant les taux d'intérêt ou en réduisant vos paiements mensuels. Il est important d'aborder ces discussions en sachant exactement ce que vous pouvez vous permettre de payer chaque mois - il est donc indispensable de préparer votre budget au préalable! |

5. Réduisez les dépenses inutiles afin de dégager des liquidités pour le remboursement des dettes

|

Cette étape consiste à réexaminer attentivement votre budget pour voir où vous pouvez réduire ou éliminer des dépenses. Cela peut aller de la résiliation d'abonnements dont vous n'avez pas besoin ou que vous n'utilisez pas, à la diminution des sorties au restaurant, en passant par la réduction de votre mode de vie. Veillez à prendre en compte toutes vos dépenses - jusqu'au café que vous achetez tous les jours ou au trajet Uber que vous prenez pour rejoindre un ami (au lieu d'emprunter les transports en commun). N'oubliez pas que chaque dollar compte, et que le fait de déterminer ce à quoi vous devez vraiment consacrer votre argent - et les dépenses courantes qui n'entrent pas dans cette catégorie - peut faire une grande différence dans votre plan de remboursement de dettes au fil du temps. La vie peut coûter cher et la gestion des dépenses quotidiennes et de vos objectifs d'avenir peut facilement vous amener à vous endetter plus que vous ne le souhaitez. Si la réduction de vos dettes peut sembler une tâche insurmontable, la perspective de ne plus avoir de dettes peut devenir beaucoup plus réaliste lorsque vous la décomposez en étapes gérables. De plus, le système financier canadien offre des moyens de vous aider à atteindre votre objectif de désendettement grâce à des solutions de consolidation, à des prêteurs qui peuvent proposer une certaine souplesse de remboursement et à des outils de budgétisation conçus pour vous aider à réussir. En outre, l'amélioration de votre littératie financière peut également vous aider à développer de saines habitudes en matière de dépenses et d'épargne, ce qui vous évitera de retomber dans la spirale de l'endettement. |

Communiquez avec un expert de MCAP dès aujourd'hui

Êtes-vous propriétaire avec MCAP? Communiquez avec nous pour nous poser toutes vos questions.